こんにちは。ワーク太郎です。

397本目のYouTube動画をアップロード致しました。

今回は、

【配当生活】良い悪い?優良高配当銘柄の見極め方とは?

配当利回りだけではダメ?減配リスクの回避方法は?

銘柄選びの5つのポイントと高配当投資戦略を解説!!

良ければ、視聴して頂けると嬉しいです。

動画内容

1.高配当銘柄を選ぶ5つのポイント

2.高配当投資の戦略と注意点

【高配当銘柄を選ぶ5つのポイント】

①累進配当であるか?

下図のオリックスの配当金は、毎年増配か維持となっており、

減配のリスクが低い。今後の増配も期待でき株価上昇もありうる。

一方、日本製鉄はオリックスより配当利回りが高いが、

業績連動となっており、業績悪化時に減配のリスクが高い。

減配になると、株価は暴落し、資産を毀損する可能性がある。

単年だけでなく、長期的な配当金が累進配当であるかは

チェックしてもらいたい点となる。

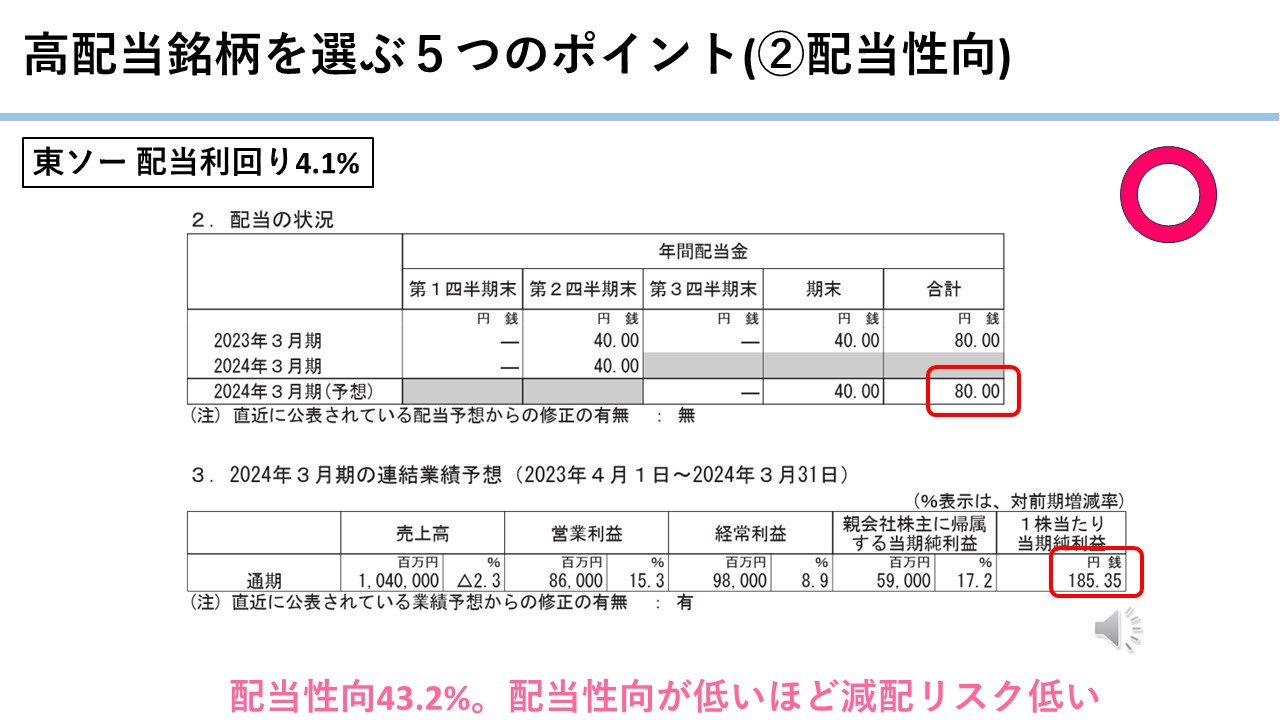

②配当性向は低いか?

下図の東ソーは累進配当にもかかわらず、

依然として配当性向43.2%とまだ増配余力はある。

一方、LIXILは配当性向が234.9%と100%を大きく上回っている。

資産を切り崩している状態であり、このままだと減配する可能性がある。

配当利回りはLIXILの方が高いが、減配のリスクを考慮すると、

配当性向が100%越えやかなり高まっている銘柄は避けるべきである。

東ソーの配当性向

自社株買いを行うと、発行可能株式総数が減少するため、

成長しなくても1株当たりの利益は上昇する。このため、

増配や株価上昇が期待でき、魅力的な要因と言える。

長瀬産業の自社株買い

高配当銘柄というと、成長が終わった斜陽産業とのイメージもあるが、

全国保証は継続な成長予想を示しており、それに伴い、配当金の増配も

予想されている。成長が続くと当然、増配や株価上昇が期待できるため、

魅力的な要素と言える。

業績、財務が良好な企業として信越化学工業が挙げられる。

(直近の株価上昇で配当利回りは下がっていますが、例としてこれで・・)

自己資本比率は82.9%と高く、現金は1兆6784億円もあり、

余程のことがない限り、減配はないと予想される。

決算短信で簡単に確認できるので、この点もチェックしてもらいたい。

信越化学工業の財務状況

【高配当投資の戦略と注意点】

上記の5つのポイントを元に、最良と思われる銘柄を見つけても

その銘柄に全額投資をすることは避ける方が好ましい。

「ひとつの籠に卵を盛るな」という格言もあり、

自身の読み違いや不測の事態で業績が悪化し、減配すると

大きく、資産を毀損する可能性がある。このため、

様々な高配当銘柄に分散投資することが好ましい。

また、高配当銘柄であっても、累進配当や自社株買いを行っている会社は

株価上昇の可能性は十分に期待できる。

選んだ銘柄を永続的に保有しておく必要はなく、株価上昇によって

配当利回りが下がれば、別の高配当銘柄と入れ替えても良い。

このような取り組みで、

高配当投資はインカムゲインとキャピタルゲインがともに狙える投資となる。

【感想】

高配当投資は銘柄選びを頑張れば、かなりリスクを抑えることが可能な投資手法。

ワーク太郎YouTubeでは様々な高配当銘柄をご紹介しているので

是非ご参考にしてください(^^)

↓YouTube動画

以上、ご参考になれば嬉しいです。

ではまた。

twitterでツイート、フォローして頂けると嬉しいです